事故などはもちろん起きないほうが良いのですが、どれほど気を付けていても巻き込まれる可能性はあります。もしそれが重大な事故で自分が加害者となった場合個人では賠償できないような損害額が発生してしまうでしょう。

そのような時に損害を補償してくれるのが自動車保険です。全てのクルマは自賠責保険の加入が義務付けられています。万が一の事故の際にも自賠責保険が事故の相手の損害を補償してくれます。もちろんケースによってはすべてが補償されるわけではないですが、加入していることは大きな安心につながります。

しかし自動車保険にはいわゆる強制保険と任意保険があります。強制保険とは、加入が義務付けられている自賠責保険のこと。車検に通っているクルマであれば必ず加入しているものですが、この保険、残念ながら最低限の補償しか受けることができません。そのため多くのドライバーがそれとは別に加入しているのが任意保険です。任意保険に加入していれば、自賠責保険ではカバーしきれない損害にも補償を受けることが可能です。

では、カーリースの場合、任意保険はどうなっているのでしょう。「税金や自動車保険の費用も毎月の支払いに含まれている」というのがカーリースのメリットとされていますが、任意保険に関してはどうなっているのでしょうか?

目次

税金も保険も毎月の支払額に

含まれているカーリース

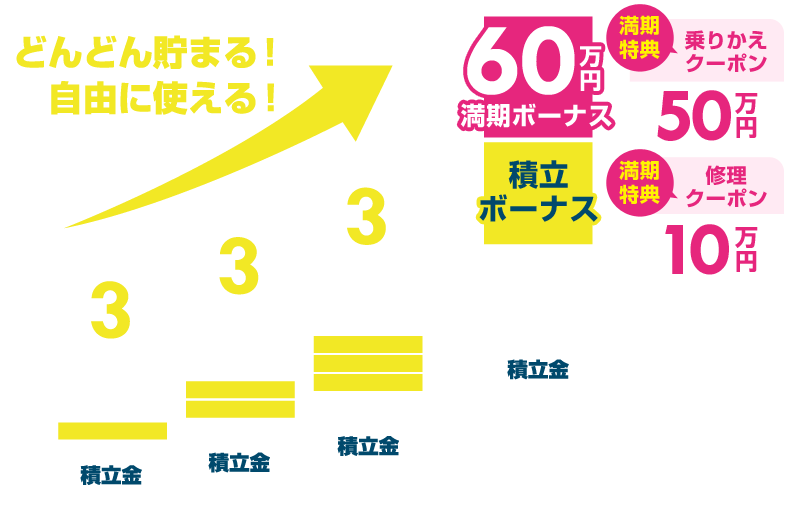

カーリースは毎月一定額の支払いで好きなクルマに自由に乗ることができるという便利なサービスです。以前はカーリースといえば法人が利用するものというイメージがありましたが、今は個人向けの新車カーリースのサービスが充実していて、その注目度が年々高まっています。そして、その便利さや数々のメリットが徐々に理解され、今やはその利用者も右肩上がりで増加中です。

そんなカーリースの最大の利点は、契約時にまとまったお頭金や税金や登録費用といった諸費用を用意する必要がないということでしょう。かつては、クルマを購入する際らローンの金利を抑えるために、ある程度の頭金を用意するのが当たり前でした。さらに、それとは別途登録諸費用や税金、保険といった予算も用意しておク必要がありました。加えて、新車登録から3年後には車検が必要となります。その際には10数万円~の費用を、月々のローンとは別に捻出しなければならないというのが常識だったのです。

毎月のローンの支払いだけでも負担は小さくないのに、突然「今月は車検費用に15万円必要です!」となれば、家計へのダメージは決して少なくはありません。やりくりだって大変です。このようにクルマを購入するというのは、何かとお金がかかるものとされてきたのです。

しかし、カーリースなら、登録に必要な諸費用や、税金、保険なども月々の支払いに含まれています。そのため、それ以外には、ガソリンやオイルなど消耗品は別として、別途費用が必要ないのです。車検の際も同様です。車検に必要な整備費用も税金や保険もすべて月々の支払額に含まれています。さらに車検を依頼する整備工場に関しても多くの場合リース会社の指定があるので、自分で探す必要もありません。ですから、契約期間中突然負担が増えることないのです。こんなに楽なことはありません。

支払い額の変動がないので、家計の管理が楽というのは大きなメリットです。こういった点を知ると、個人であっても一般的なオートローンでクルマを購入するよりも、カーリースがとても魅力的だということが理解できます。

ところで、カーリースでは自賠責保険の保険料が毎月の支払いに含まれていると前述しましたが、任意保険に関してはどうなのか。任意保険というのは義務ではなく、その名の通り任意で加入する自動車保険です。つまり自分で加入しなければならない保険ということ。そう、カーリースでは、リースを契約したドライバー自身で任意保険に別途加入しなければならないのです。意外にこのことを見落とされている方もいるのではないでしょうか。

自賠責保険では補償の

カバー範囲が狭く金額も十分でない

任意の保険であるなら自賠責保険もあるし加入しなくても良いのでは? と考えている人はいませんか。それは大きな間違いです。そもそもいわゆる強制保険と任意保険はどう違うのか。そこから説明しましょう。

まず、自賠責保険は、クルマやバイク(原付バイクも含む)を使用する限り加入することが法的に義務づけられている自動車保険です。自賠責保険に入っていなければクルマもバイクも公道を走ることができません。無保険で運転すれば違法となり捕まってしまいます。

自賠責保険に加入していれば、万が一クルマやバイクの運行で他人を死傷させてしまった人身事故による損害について補償されます。ただし、自賠責保険は物損事故の補償は対象ではありません。自損事故など相手がいない場合は補償されません。相手があっても物損もダメで、あくまで人身事故のみが補償の対象となっています。さらにその補償額も現在の感覚では決して多くはありません。

例えば、相手に傷害による損害を与えてしまった場合、ケガにかかった治療費をはじめとする諸費用に対する補償の限度額は120万円です。十分とは言えませんね。

次に、ケガによって労働能力の低下および精神的苦痛を与えてしまった場合はどうなのか。その場合の補償の限度額は4,000万円となっています。さらに相手が亡くなってしまった場合はどうなのか。自賠責保険では、死亡事故でも補償限度額はわずか3,000万円(被害者一人に対して)です。3,000万円は大金ですが、補償額としては想像以上に少ないですね。このように思いのほか自賠責保険は限度額が低く、もし損害額がこの限度額を上回ってしまった場合は、その分に関して全て自己負担(任意保険に加入していなければ)となってしまうのです。

ニュースなどを見ていればわかると思いますが、交通死亡事故ではその補償額が1億円を超えることは決して珍しくありません。むしろ3,000万円で済むケースなどほぼないといっていいでしょう。もしそのようなケースで自分が加害者となり、なおかつ自賠責保険にしか加入していなかったらどうなるでしょう?残りの7,000万円は当たり前ですが自己負担です。7,000万円は、賠償額としては高くありませんが個人が負担する補償金としては簡単に払える額ではありませんよね。事故によって自己破産、一家離散などという最悪のケースもあり得ます。このように自賠責保険だけでは補償が不十分なケースが多く、任意保険に入るのはいわば当然のことのなのです。

自賠責保険では不十分な

補償をカバーするのが任意保険

そこで、自賠責保険ではカバーしきれない分を補う自動車保険として、ドライバーが任意で別途加入する自動車保険が任意保険です。加入の条件によって変わりますが、一般的な条件の任意保険なら対人賠償無制限、対物賠償無制限など、大きな補償を受けることが可能です。

先ほど例で挙げた死亡事故のように賠償額が1億円となるようなケースでも残り7,000万円は任意保険の対人賠償保険で補償されます。これなら交通事故の賠償によって自己破産となるようなこともないでしょう。

さらに、自賠責とは違って、相手がいない単独の事故や、自分が運転しているクルマや自分の身体に何らかの損害を負ってしまった事故などの場合でも補償がうけられます。クルマを運転していれば、塀や駐車場の他のクルマに車体やドアなどをぶつけて破損させてしまうなどというケースもあるでしょう。こういった場合にも任意保険がなければすべて自己負担となってしまうのです。万一のことを考えれば、任意保険は絶対に入っておくべきなのです。

そしてそれはカーリースでも同じです。少しでも毎月の負担額を減らしたいから任意保険ははいらなくてもいいか、などという選択は絶対にするべきではありません。確かに負担は少し増えますが、補償のカバー範囲も広くなりますし、それに最近はカーリース向けの任意保険というものも用意されています。カーリース車両向けの補償がついたこういった任意保険なら、カーリース利用者にとって加入のメリットがあります。では具体的にどのようなところがカーリース向けとなっているのでしょうか。

リース期間中に全損となったら

残りの支払いはどうなる?

カーリース向けの任意保険は通常の任意保険と同様に「賠償責任保険」、「傷害保険」、「車両保険」といった補償が受けられます。この中の賠償責任保険は被害者である相手の人や物に対する補償を行う保険です。ケガや死亡の補償で自賠責ではカバーできない金額を補償するほか、さらにクルマを破損させてしまったという場合にも、保険金が支払われます。

損害保険は自分や同乗者がケガしたり死亡してしまったりした場合に保険金が支払われるという保険です。そして最後の車両保険は、自分自身のクルマ(カーリースなら契約車)に対する保険です。交通事故や運転ミスなどでクルマを破損させてしまった場合に修理費用が支払われます。

この中でもカーリース向け任意保険のポイントとなるのが車両保険です。カーリースで使用しているクルマはあくまでリース会社から借りているクルマ。契約期間が終了したらリース会社に返却するのが基本です。しかし、契約期間中に大きな事故でクルマが全損させてしまった場合はどうなるでしょう。全損なら修理不能なので、そのクルマは廃車にせざるを得ず返すことはできません。返すべきクルマがなくなるのですから当然ながらリース契約も強制的に解約となります。

そして、クルマがなくなっても支払がなくなるわけではありません。残りの契約期間のリース料金と契約終了時の予想残存価格に加えて、リース契約中途解約費用をリース会社に支払はなくてはならないのです。

ポイントはこの中途解約費用です。一般的な任意保険の車両保険は残りのリース料金と予想残存価格に関しては補償されることが多いのですが、中途解約費用に関してはその限りではありません。そのため、中途解約に伴うトータル費用が、車両保険で補償される金額を上回ることがあるのです。もし上回ってしまった場合は、もちろんその差額は自己負担となります。

全損でも、専用任意保険なら

車両保険がカバーしてくれる

しかし、カーリース専用任意保険の車両保険は、そういった可能性も考慮された車両保険なので、解約手数料も保険でカバーしてもらえます。さらに全損時の支払限度額が中途解約費用に合わせた金額となるよう、車両保険金額が設定されているので月々支払う保険料にも無駄がありません。

さらにカーリース専用ならではの特徴はほかにもあります。それは長期の保険契約が選べるということです。例えば5年や7年など、リース契約期間に合わせられ、その期間中は更新手続きが不要となります。

加えて通常の任意保険では、事故によって保険を使用すれば等級ダウンとなり保険料も次年度から上がってしまうのが普通なのですが、カーリース専用の任意保険の場合は、事故が起きても、車両保険を使用しても、リース期間中は等級がダウンしません。

つまり、契約起案中は保険料も変わらないのです。カーリースは月々の支払いが一定というのが大きな魅力ですが、カーリース専用任意保険も同様に契約期間中の支払額が変動しないので、月々の支払い計画なども立てやすくなるというわけです。とても魅力的ですよね。

こういったカーリース専用の任意保険は、カーリース会社が、提携する自動車保険会社ともに用意しているケースも少なくありません。その場合はクルマの契約と一緒に加入することも可能なのでまずはカーリース会社に相談してみてください。もし用意されていれば、カーリースの料金に任意保険料を組み込み、毎月の支払いでまとめて払うことも可能です。

もし利用予定のカーリース会社で専用の任意保険が用意されていない場合も、自動車保険会社が独自に「リースカー目毛自動車保険」として販売されています。もし以前から契約している自動車保険会社があるのなら、一度問い合わせてみるといいでしょう。任意保険はあくまで任意で契約する保険ですが、クルマを運転することのリスクを考えれば、加入しないという選択はあり得ません。ご紹介したようにカーリース専用の任意保険というものも用意されていますので、賢く利用してみてください。