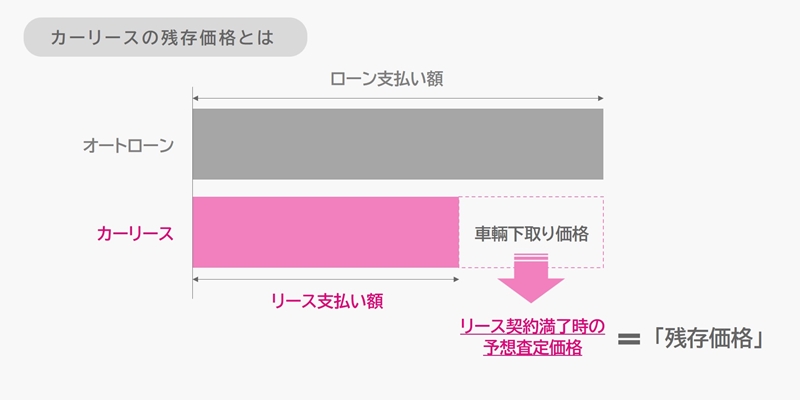

カーリースではなぜお得にクルマに乗ることができるのでしょう。その理由の一つが、残価が設定されているということにあります。車両価格から、設定された残価分の金額があらかじめ差し引かれ、残りの分を毎月のリース料として支払えばいいので無駄がないのです。

つまり、賢くリースを利用するにはこの残価の設定がとても重要ということになります。残価は設定金額が高ければいいというわけでもありませんし、流行やクルマの人気によってはリース終了後の車両価格にも差がうまれてしまいます。さらに、そもそもこの設定残価というのは、そもそもリース契約者が設定することが可能なのでしょうか。残価を高めに設定できれば月々の支払が楽になりますが、でもそれって大丈夫なのでしょうか? 鍵はリース契約の『オープンエンド方式』と『クローズドエンド方式』にあります。そこで、残価設定におけるこれらの違いについて詳しくご紹介しましょう。

目次

残価が高ければ月々の

リース料金を抑えることができる

そもそも残価とはどのようなものなのか?この残価を略さずにいうと「残存価格」となります。つまり、そのクルマが登録されてから、3年や5年たった時に、残っているであろう価値のこと、つまりそれが残価というわけですね。

クルマの価値というのは新車として登録していから、年数が経ることに徐々に下がっていくものです。プレミア付きのスポーツカー限定モデルなど一部の例外はありますが、ほとんどの新車は時間が経てば価値は下がります。

ただ、事故で廃車などにならない限り、新車の価値が3年や5年で一気に無価値つまりゼロになるということはまずありません。そのためカーリースでは、3年や5年後の下取り価格(残価)を設定し、その分をあらかじめ新車価格から差し引いて残りの分を月々のリース料金としています。リース契約満了後にクルマが返却されるのが前提ですからそのようなことが可能なのですね。

例えば、ここに300万円の価格(価値)を持つ新車が一台あるとします。そのクルマが新車登録から5年経過したとき、下取りや中古買取に出した場合いくらで買い取ってもらえるでしょうか。もし100万円の下取り価格がついたとすると、そのクルマの5年後の残価は=100万円ということになります。

であるならば、その残価100万円分をあらかじめ新車価格の300万円から差し引き、残った200万円を毎月定額のリース料金として5年間支払ってください、というのがカーリースやいわゆる残価設定ローンなのです。

対して通常のオートローンの場合は、そのクルマの価格300万円(実際には金利もつきますが)を全額分割で支払います。5年ローンで支払っても、5年後にそのクルマが100万円で売れれば100万円がもどってくる(と考えらる)わけですから、結果的には5年間トータル200万円でその新車に乗れたということになるわけですね。つまり5年間でそのクルマを乗るために支払う金額は、残価設定でも通常のオートローンでも長い目で見れば同じになるということなのです。要は5年後の残価をあらかじめ引いて残りを支払うか、300万円を5年かけ支払い、5年後に100万円の買い取り価格分のお金を受け取るかの違いです。

ただ、結果的には同じように思えても日々の家計管理は5年という長いスパンというわけにはいきませんね。先々どのようなことが起きるか予測はできませんから、ほとんどの家庭では家計は月ごとに管理されているはずです。5年後に100万円かえってくるかもしれないから無理して300万円のローンを組むよりも、先に残価を差し引いておき、残りの200万円を月々のリース料金として支払う、そのほうが合理的ですし毎月の支払いが低く抑えられるのでその分現金を残しておくことができます。つまり結果的にお得であるともいえるわけです。だからこそ、カーリースという仕組みが今大きく注目されているわけですね。

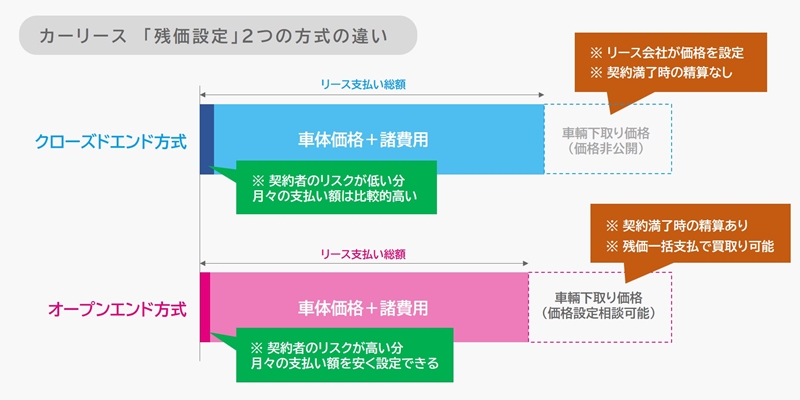

カーリースの契約時には、このようにそのクルマに3年なら5年後、どれだけの価値があるのかの予想査定価格、つまりは残価があらかじめ設定されているというのが大きな特徴といえるでしょう。ただ、その残価設定には、実は大きく分けると2つの方式があるのをご存じでしょうか。それが『オープンエンド方式』と『クローズドエンド方式』です。

リース満了時のクルマの残価を設定し、車両価格から残価を引いた分をリース期間毎月支払うというのは双方とも同じなのですが、そもそもの残価の設定に関しては大きな違いがあります。では、それはどんな違いなのか、それぞれどんなメリット、デメリットがあるのか次のパートから詳しく説明していきましょう。

リース満了時のリスクが低いのが

クローズドエンド方式

カーリースの残価設定のオープンエンド方式とクローズドエンド方式の違いを簡単にいってしまうと、リース満了時の返却車両の残価(金額)があらかじめ明示されている(オープンエンド)か、それとも明示されていない(クローズドエンド)かの違いです。

クローズドエンド方式ではリース車両に残価を設定するのは基本的にはクルマを提供するリース会社です。リース契約者がそれを変更することはできません。また、クローズドエンド方式では、リース満了後のクルマの残価精算の責任もリース会社にあります。そのためリース会社はリスクを考慮して、ある程度のマージンを取って少し低めに残価を設定している場合がほとんどです。さらに、前述通りその残価の金額も公開されていません(クローズド)。

そして、クローズドエンド方式では、リース会社が設定した残価をもとに、決めらえたリース料金を、リース契約者は月々支払うことになります。残価がわからず提示されたリース料金を支払うことになる。こう聞くと一見損では? と思われるかもしれませんが決してそうではありません。リース会社側に残価の決定権がある代わりに、残価精算の際のリスクもリース会社がキチンと負っているのです。

クローズドエンド方式の場合、クルマにダメージを与えてしまったなどの例外は別として、万が一そのクルマの価値がリース契約時に設定されていた残価よりも低くなってしまっても、契約満了時には残価精算を行いません。リース契約者は、追加料金を払うことなくそのままクルマを返却し、リース契約終了とすることができるのです。つまりその分のリスクがない。では逆に見積もり価格が当初設定の残価よりも高くなった場合はどうなのか?これはリース会社によって違いますが、その分の差額を現金として受け取ることのできるケースや、次回のリースに使用できるクーポンなどとして受け取るケースがあるようです。リスクがなくメリットがあるわけです。

そのクルマが不人気車になり下取りが低くなってもリース契約者はその負担を負うことはないわけです。これなら安心ですよね。クルマの残価のことを気にすることなくクルマに乗ることができるというわけですから。

ただし、クローズドエンド方式の場合、リース契約満了後はクルマを返却するのが基本です。契約を延長して再リースすることも可能ですが、残価を支払ってそのクルマを買い取るということはできません。どんなにそのクルマを気に入ったとしてもクルマを購入することは基本的にはできないのです。

もしクルマに長く乗り、気にいったら購入したい、と考えているなら、クローズドエンド方式ではないオープンエンド方式のリース契約を行うか、はじめから購入を前提としたリース契約が可能なカーリース会社を利用するのが良いかもれません。

リスクはあるが月々のリース料金を

抑えられるオープンエンド方式

では、もう一方のオープンエンド方式とはどのようなものなのか? こちらはリース契約者に残価を公開(オープン)して、さらに同意を得た上でその残価をある程度自由に設定することができるという仕組みです。つまりは、クローズドエンド方式では変更のできない残価をリース契約者側の意向によってある程度変更することも可能というものです。

カーリースでは車両価格から、あらかじめ設定した残価の金額を引き、その差額を毎月のリース料金として支払うのですから、初めに設定する残価を高くすれば、それだけ毎月の支払いを低く抑えることもできます。例えば300万円のクルマの残価を150万円と設定すれば、その差額の150万円を毎月のリース料で支払えばいいのですからリース契約期間中の毎月の負担を抑えることができます。

これだけ見ると、オープンエンド方式のほうがカーリースとしてはお得なのじゃないか、と思うかもしれません。もちろんそんな簡単な話ではありません。オープンエンド方式では、残価の設定にある程度自由度があるかわりに、リース契約満了後にクルマの残価を精算する際の責任がリース会社ではなくリース契約者側になります。

前述したクローズドエンド方式では、残価を設定するのはリース会社ですし、その金額も公開されていません。しかしリース契約満了後クルマの残価を精算する際の責任はリース会社です。リース契約者はそのことを気にする必要がありません。ここが大きな違いです。

オープンエンド方式では、リース契約満了後に、残価が当初の設定よりも高くなった場合は、その分の差額をリース契約者がもらえるという可能性もあります。

しかし、その逆に精算時の残価見積もりが、予想よりも安くなってしまったらその責任はリース契約者側で負わなくてはなりません。つまり、先ほどのケースでは150万円の設定残価に対して、精算時の見積額が100万円だったら、その差額分50万円をリース契約者が一括で支払わなくてはならないのです。

運よくそのクルマの人気が上がり精算時の下取り見積もりが150万円となる可能性はないではないですが、月々の支払いを抑えたいからとむやみに残価を高く設定しすぎてしまうと、精算時に思いもよらない高額の差額の請求が行われる可能性もあるわけです。これはなかなかにリスキーですよね。

もちろん、残価はリース会社とリース契約者が同意のうえで設定するので無理のある残価を設定しなければそのようなことはないのですが、使い方を誤るとそういった可能性もある、リスクを負う可能性もあるというのがオープンエンド方式なのですね。

そんなリスクがあるなら、やっぱりクローズドエンド方式のほうがいいや、と思うかもしれませんが、オープンエンド方式にはリスク以外にもクローズドエンド方式にはないメリットもあります。それはリース満了時の選択肢として、残価一括で支払ってクルマを買い取るということも可能ということです。これはクローズドエンド方式では基本的にはできない(例外もあります)ことです。

もし、リース車両を気に入ったら将来的に買い取りたい、と考えるのであれば、買取が可能なオープンエンド方式を選び、残価を低く設定しておき、精算時の買い取り額を低く抑えるという方法を選択することも可能です。これはクローズドエンド方式にはない特徴といえるでしょう。

このようにオープンエンド方式とクローズドエンド方式を比較してみると、その違いは残価が明示されているかいないかのわずかなものでしかないのですが、リースを利用する側からすると決して小さな違いとは言えません。大まかなに言ってしまうと月々の支払額を抑えたいという場合にはオープンエンド方式のほうが有利となりますが、リース契約満了時のリスクを考えればクローズドエンド方式のほうが安心といえるでしょうか。

カーリース初心者はリスクの少ない

クローズドエンド方式がおススメ

カーリースにはこのようにオープンエンド方式とクローズドエンド方式があります。しかし、すべてのリース会社が双方の方式に対応しているわけではありません。一般的なのはリース契約者側のリスクの低いクローズドエンド方式でしょう。

はじめてカーリースを利用するならリスクの少ないクローズドエンド方式がおススメですが、クルマの使用頻度や自分や家族のクルマの使い方などをキチンと把握されている方は、オープンエンド方式でお得にカーリースを利用するというのも賢い方法かもしれません。

ただし、最初にどちらを選ぶかでリース契約満了時に精算手続きが必要かどうかは決まってしまうので、どちらを選ぶのか、またオープンエンド方式の場合は残価をいくらに設定するかなどは、くれぐれも慎重に考えるようにしてください。