車を購入する際に「車残クレとは?」と疑問に思ったことはありませんか?車残クレとは、車の購入方法の一つで、毎月の支払いを抑えながら新車を手に入れることができる便利なプランです。しかし、その仕組みや契約内容、さらには契約満了時の選択肢について詳しく知らないと、将来的に思わぬトラブルに巻き込まれる可能性も。この記事では、車残クレとは何かを基本から解説し、メリットやデメリット、さらには契約満了時の具体的な選択肢まで詳しくご紹介します。新車に乗り換えたいけれども月々の支払いが気になる方や、車両返却や購入の選択肢に迷っている方にとって、有益な情報を提供します。疑問を解消し、最適な選択をするためのヒントを得られるこの記事をぜひご覧ください。車残クレとは何かを理解し、あなたにとって最適な車選びをサポートします。

目次

残クレとは?メリットや注意点、契約満了時の選択肢を解説

残クレ、正式には「残価設定クレジット」は、自動車購入時に多くの人が注目する購入方法の一つです。通常のオートローンと異なり、契約時に将来の車両価値を予め設定し、その残存価値を差し引いた金額を分割で支払う仕組みです。これにより、月々の支払いを抑えることができ、新車を手軽に利用できるというメリットがあります。しかし、残クレには注意すべき点も存在します。例えば、契約満了時には、車両返却、残価支払いによる車両購入、新車への乗り換えという選択肢が用意されていますが、各選択肢にはそれぞれ条件があります。特に、車両の状態や走行距離が設定条件を超えると、追加費用が発生する場合があります。また、総支払い額は一般的に通常のローンより高くなる可能性があるため、契約前にしっかりと計画を立てることが重要です。残クレは柔軟な購入オプションを提供しますが、契約内容を十分に理解し、自分のライフスタイルや経済状況に合った選択をすることが求められます。

残クレとは?基本を確認

残価設定型クレジット、通称「残クレ」とは、自動車購入の際に利用される特定のローン形態です。このローンでは、契約時に車両の将来の価値(残価)を予め設定し、その残価を除いた額を契約期間中に分割して支払う仕組みになっています。これにより、月々の支払い負担を軽減することが可能で、従来のローンと比較して手頃な条件で車を所有することができます。

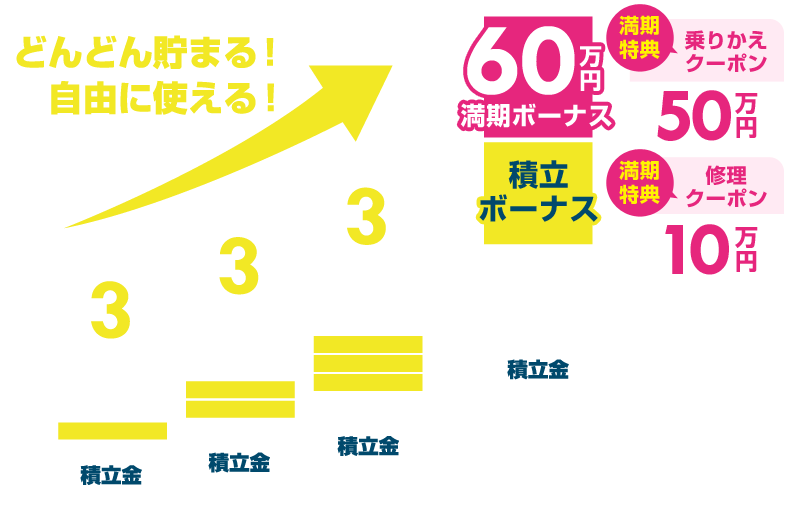

残クレの基本的な特徴は、その契約期間と残価設定にあります。通常、契約期間は3年から5年ほどで、その期間が終了した時点で、設定された残価に基づいて次の選択肢を選ぶことになります。具体的には、車両を返却する、残価を支払って車両を買い取る、または新たに別の車両に乗り換えるといった選択が可能です。これにより、ライフスタイルや経済状況の変化に柔軟に対応できるのが残クレの大きな魅力です。

この仕組みを理解するためには、残価がどのように設定されるかを知ることが重要です。残価は、車両の将来の市場価値を見越して設定されますが、この見積もりは車種やメーカー、さらには市場の動向によっても異なります。したがって、残クレを利用する際には、契約内容を詳細に確認し、自分に最適なプランを選ぶことが大切です。

残クレは、車を頻繁に買い替えたい方や、最新モデルを手軽に楽しみたい方に特に適しています。しかし、その一方で、契約満了時に選択を誤ると、予想外の出費が生じる可能性もあるため、契約時には慎重な検討が求められます。

残クレの定義と仕組みとは

残クレとは、正式には「残価設定クレジット」と呼ばれる自動車の購入方法の一つです。この方法は、購入する車両の将来価値を予測し、その価値を残価として設定することで、車両価格の一部を最終支払いに回し、月々の支払いを軽減する仕組みです。具体的には、契約期間終了時の車両の価値をあらかじめ見積もり、その残価を差し引いた金額を元に月々の支払いを計算します。こうすることで、購入者はより少ない月額で新車を手に入れることが可能となります。

このシステムは、特に新車を頻繁に乗り換える傾向のある消費者に人気があります。なぜなら、契約期間終了時に車を返却し、新たな車を同じ方式で購入することができるからです。また、残価が保証されているため、将来の車両価値の下落リスクを軽減できるのも特徴です。しかし、契約終了時には、車を返却する、残価を支払って車を買い取る、あるいは新しい車に乗り換えるという選択を迫られるため、購入者はライフスタイルや経済状況に応じた計画が必要です。

残クレは、残価を設定する際の見積もりが正確であることが重要となります。これにより、契約終了時に想定外の費用負担を避けることができます。また、残クレを利用する際には、走行距離や車両の状態に関する条件も確認しておくことが求められます。これらの条件を満たさない場合、追加費用が発生する可能性があるため、事前のチェックが欠かせません。したがって、残クレを選択する際には、その仕組みや条件をよく理解し、慎重に検討することが大切です。

残クレの契約期間と残価の関係とは

残クレ(残価設定クレジット)において、契約期間と残価の関係は非常に重要な要素です。残クレの契約期間は通常3年から5年の間で設定され、期間終了時に車両の将来価値を予測して「残価」が設定されます。この残価は、契約終了時において車両の市場価値と一致することを目指しています。契約期間が長くなるほど、車両の価値は減少する可能性が高くなるため、残価設定も慎重に行われます。

残価が適切に設定されている場合、契約満了時には車両の価値が残価とほぼ一致するため、返却時に追加の支払いを求められるリスクが低くなります。しかし、予測が外れ、実際の市場価値が残価を下回った場合、追加の支払いが発生する可能性があります。そのため、残価の設定には市場の動向や車両の人気度、走行距離の制限などが考慮されます。

さらに、契約期間中の月々の支払い額にも残価が影響を与えます。残価が高く設定されれば、月々の支払いは低く抑えられますが、逆に残価が低ければ月々の支払いが増える可能性があります。したがって、残価は契約全体のコストと将来的な選択肢に直接影響を及ぼします。

このように、残クレの契約期間と残価の関係は、利用者にとって重要な決定要因となります。契約を結ぶ際には、自分のライフスタイルや車両の使用状況を考慮し、どのような残価設定が最適かを慎重に検討することが求められます。これにより、契約終了時におけるリスクを最小限に抑え、安心して車両を利用することができます。

残クレのメリットとデメリットとは?

残クレ、正式には「残価設定クレジット」は、車両の購入方法として人気を集めていますが、そのメリットとデメリットについて理解しておくことが重要です。まず、メリットとして挙げられるのは、毎月の支払いを抑えられる点です。車両の購入時に残価を設定することで、通常のローンよりも月々の支払いが軽減され、予算に応じた車の選択がしやすくなります。また、新しい車に乗り換えやすいという利点もあります。車の価値が下がるリスクを考慮しなくてよいため、常に新しいモデルの車に乗り続けたい方には理想的な選択肢です。

一方で、デメリットもいくつか存在します。最も大きなデメリットは、総支払い額が増える可能性があることです。残価設定により月々の支払いが軽減されても、実際には利息や手数料が加算されるため、最終的な支払い総額は現金一括購入よりも高くなることが一般的です。また、契約終了時には車の返却や追加の支払いが求められるため、予期しない出費が発生することも考えられます。さらに、走行距離や車の状態に制限がある場合が多く、これを超えると追加料金が発生することもあります。

このように、残クレを選ぶ際には、そのメリットとデメリットを十分に理解し、ライフスタイルや将来的な計画に合った選択をすることが重要です。車の使用目的や走行距離、予算を考慮に入れながら、最も適した購入方法を見極めましょう。

残クレのメリットとは?毎月の支払いを抑えられる

残価設定クレジット(残クレ)の最大のメリットは、車両の購入時における毎月の支払いを抑えることができる点です。この仕組みでは、車両の購入価格から将来の予想残価を差し引いた金額に対してのみ分割払いが適用されます。つまり、車両の全額を支払うわけではないため、通常のローンよりも月々の支払いが大幅に軽減されるのです。この特徴は、特に新車に乗りたいが高額な月々の支払いを避けたい消費者にとって魅力的です。

さらに、残クレは購入時の初期費用を抑えられる点でもメリットがあります。頭金をゼロに設定することが可能であるため、まとまった資金がなくても新車を手に入れることができます。この柔軟性は、月々の支払いだけでなく、購入初期の負担を軽減するものとして、多くの人に支持されています。また、残クレは契約期間終了時に車両を返却することもできるため、車両の将来的な価値の変動を気にすることなく利用できる点も安心です。

このように、残クレは車両購入時の支払いを少なくし、手元資金を温存できるため、資金計画が立てやすく、他の出費に充てる余裕を生むことが可能です。特に、月々の支払い額を抑えながらも、定期的に新しい車に乗り換えたいと考えている方にとって、残クレは非常に有効な選択肢となります。これにより、財務の柔軟性を確保しつつ、ライフスタイルに合わせた車の利用が可能になります。

残クレのメリットとは?新車に乗り換えやすい

残価設定クレジット(残クレ)は、契約満了時に新車へ乗り換えることが容易になる点が大きなメリットです。このプランでは、契約終了時に車両を返却し、新たな車に乗り換えるオプションが用意されています。例えば、3年や5年といった契約期間が終了すると、次の新車にスムーズに移行できるため、常に最新の車を楽しむことが可能です。これは、技術の進化が著しい自動車業界において、最新の安全機能や燃費性能を備えた車に乗り続けたいというユーザーにとって、大きな魅力となるでしょう。

また、乗り換えの際の手続きも簡便で、ディーラーが手続きを一括して行ってくれるため、ユーザーは複雑な手続きを自分で行う必要がありません。さらに、契約満了時に車両の査定を受けることで、その時点での市場価値と残価との差額を考慮した上で、新車の購入資金に充てることも可能です。これにより、次の車への乗り換え資金を効率的に管理できるという利点もあります。

残クレはまた、車両の価値が大きく変動するリスクを軽減する仕組みも備えています。市場の価値が想定より下回った場合でも、契約時に設定された残価を基準に次の車の購入を進められるため、乗り換えが計画的に行えます。したがって、残クレを利用することで、常に新しい車に乗ることができ、同時に車両の資産価値の変動リスクを抑えることができるのです。これらのメリットにより、残クレは最新の車を手軽に楽しみたいと考える多くの人々に選ばれています。

残クレのデメリットとは?総支払い額が増える可能性も

残価設定型クレジット、通称「残クレ」は、毎月の支払いを抑えることができる一方で、総支払い額が増える可能性がある点がデメリットとして挙げられます。まず、残クレは契約期間終了時に車を返却するか、残価を支払って買い取るかの選択が求められます。この際、残価が市場価値より高い場合、買い取ると損失を被ることになります。さらに、月々の支払いが低く抑えられている分、契約終了時にまとまった支払いが発生することがあります。車両の返却を選んだ場合でも、走行距離や車両の状態によって追加料金が発生するリスクがあります。加えて、残クレでは車両のカスタマイズが制限される場合が多く、車を自由に楽しむには制約があります。これらの要素が組み合わさることで、結果的に総支払い額が高くなる可能性があるため、契約時には詳細な条件を確認し、長期的なプランを立てることが重要です。

残クレ契約満了時の選択肢と注意点とは?

残クレ契約が満了すると、契約者には大きく分けて3つの選択肢があります。それぞれの選択肢にはメリットと注意点があり、慎重な検討が求められます。

まず1つ目の選択肢は、車両を返却することです。この場合、残価が契約通りに設定されているかを確認する必要があります。車両の状態が悪化していると追加費用が発生する場合があるため、契約期間中のメンテナンスは欠かせません。また、走行距離制限を超えていると追加料金が発生することもあるので注意が必要です。

2つ目の選択肢は、残価を支払って車両を買い取ることです。この場合、残価の支払い方法を考慮する必要があります。現金一括払いのほか、再度ローンを組むことも可能ですが、金利や手数料が発生するため、総支払い額を確認することが重要です。また、今後の車両の使用予定やライフスタイルに合っているかも考慮する必要があります。

3つ目は、新車に乗り換えることです。多くのディーラーが新たな残クレ契約を提供しており、手続きは比較的スムーズです。しかし、新たな契約に伴う条件をしっかり確認し、次の車の選択が自身のニーズに合っているかを確認することが重要です。

これらの選択肢を検討する際には、各選択肢のコストや手間を比較し、自分のライフスタイルや財務状況に最も適した方法を選ぶことが大切です。また、契約満了前にディーラーと相談し、事前に条件を確認しておくことでスムーズに手続きを進めることができます。

残クレの車両返却オプションとは

残クレの契約期間が終了した際に選べるオプションの一つが「車両返却オプション」です。このオプションは、契約満了時に車をディーラーに返却することで、残価を支払わずに契約を終了できるというものです。車両返却オプションを選択する際には、返却時の車両状態が重要なポイントとなります。通常、返却する車は一定の基準を満たしている必要があります。たとえば、走行距離が契約時に定められた範囲内であることや、車両に重大な損傷がないことが求められます。これらの基準を満たしていない場合、追加費用が発生することもあります。

また、返却時に車両の査定が行われ、その結果によっては別途費用が発生することがあります。査定基準はディーラーや契約内容によって異なるため、契約時に詳細を確認しておくことが重要です。車両返却オプションは、車を手放すことによって次の車の購入資金を準備するなどの経済的な計画を立てやすくするメリットがありますが、車を返却する際の状態や走行距離の管理が求められることから、契約初期の段階でしっかりと計画を立てることが大切です。このオプションは、次の車への乗り換えをスムーズに行いたい方や、車の所有に伴う諸費用を軽減したい方に特に適しています。

残クレの残価支払いによる車両購入とは

残クレ(残価設定クレジット)契約満了時には、いくつかの選択肢があり、その中の一つが「残価支払いによる車両購入」です。これは、契約時に設定された残価を一括または分割で支払うことによって、車を自分のものとして所有し続ける方法です。残価とは、契約終了時における車両の推定市場価値であり、契約開始時に予め決められています。残価を支払うことで、車両の所有権があなたに移行します。

この選択肢を選ぶ際の大きなメリットは、愛着のある車をそのまま所有できることです。特に、車の状態が良く、メンテナンスをしっかり行ってきた場合、リセールバリューが設定された残価よりも高くなることもあります。また、再び新たな車両を探す手間を省けるため、時間と労力の節約にもつながります。

ただし、注意すべき点もあります。まず、残価を支払うための資金を用意する必要があるため、計画的な資金管理が求められます。また、残価が市場価値よりも高い場合には、経済的に不利になる可能性もあります。さらに、車両の状態が悪化している場合、追加の整備費用が発生することも考慮に入れるべきです。

この選択肢は、長期間同じ車に乗り続けたい人や、車両の価値が設定された残価以上になると見込んでいる人にとって、魅力的なオプションといえます。しかし、最終的には市場価値と個人のライフスタイル、経済状況を考慮して、最適な選択をすることが重要です。

残クレの新車への乗り換え手続きとは

残クレ(残価設定型クレジット)を利用している場合、契約満了時には3つの選択肢が用意されています。その中で、新車への乗り換え手続きは多くのユーザーにとって魅力的な選択肢です。まず、契約満了が近づいたら、ディーラーと相談し、新車に関する要望や予算を伝えます。ディーラーは、ユーザーの希望に沿った新車の提案を行い、次の契約内容を設定します。

新車への乗り換え手続きには、まず現在の車両を返却することが含まれます。返却時には車両状態の査定が行われ、過度な損傷や走行距離の超過がある場合、追加費用が発生する可能性があります。査定が完了し、問題がなければ、次に新たな残クレ契約の手続きを進めます。この際、過去の返却実績や信用情報が新しい契約条件に影響を与えることもあります。

また、新車乗り換えの際には、現在の契約で得た経験を活かして、より自分に適した契約プランを選ぶことが重要です。例えば、月々の支払い額や契約期間を見直すことで、より計画的な資金管理が可能になります。ディーラーとのコミュニケーションを密にし、最適な提案を受けることが成功の鍵となります。

さらに、新車乗り換え時には、最新の車種やテクノロジーを選択できるため、常に新しいドライビング体験を楽しむことができます。このプロセスをスムーズに進めるためには、事前の情報収集と計画が不可欠です。ディーラーのアドバイスを参考にしつつ、自身のライフスタイルに合った選択をすることで、満足度の高いカーライフを実現できます。

残クレ利用時のよくある疑問と回答とは

残価設定クレジット(残クレ)を利用する際、多くの消費者が抱く疑問について解説します。まず、残クレが適している購入者の特徴としては、短期間で車を乗り換えたい人や、月々の支払いを抑えたい人が挙げられます。これにより、常に最新の車を楽しむことができ、ライフスタイルに合わせた選択が可能です。

次に、契約時のチェックポイントです。契約期間中の走行距離制限や、車両の状態に関する規定を確認することが重要です。これらの条件を満たさない場合、契約終了時に追加費用が発生する可能性がありますので、事前にしっかりと理解しておくことが大切です。

また、税金や保険への影響についても気になるところです。残クレでは車両の所有権がディーラーにあるため、契約者は車両の使用者として自動車税を支払う必要があります。保険に関しても、所有者ではなく使用者としての契約が求められるため、保険料が異なる場合があります。これらの点を事前に把握することで、予期しない出費を防ぐことができます。

残クレの利用を検討する際には、これらの疑問点に対する回答をしっかりと理解し、自分のライフスタイルや経済状況に合った選択をすることが重要です。各ディーラーや金融機関の担当者に相談し、納得のいく契約内容を確認することをお勧めします。

残クレが適している購入者の特徴とは?

残クレ(残価設定型クレジット)は、特定の生活スタイルや価値観を持つ購入者にとって非常に適した選択肢です。まず、定期的に新しい車に乗り換えたい人にとっては最適です。通常3~5年の契約期間が終われば、新車に乗り換える選択肢があるため、常に最新のモデルを楽しむことができます。また、毎月の支払いをなるべく抑えたいと考える人にも向いています。残クレでは、車両の一部を残価として設定することで、月々の支払い額を低く抑えることが可能です。

さらに、車を資産として所有することよりも、利用することに価値を見出す人にもおすすめです。車を購入しても将来的に売却を考えている場合、残クレを利用すれば、最終的な売却の手間を省くことができます。また、ライフスタイルが変わりやすい若年層や、転勤が多い職業に就いている人など、短期間で車の利用計画が変わる可能性がある人にも適しています。

さらに、車のメンテナンスや価値の減少を気にせずに利用したい人にも適しています。契約期間中のメンテナンスプランが含まれている場合も多く、車の価値が下がるリスクを気にせずに利用できます。最後に、将来の車の価値を予測することが難しいと感じる人にとっても、残クレは魅力的です。契約満了時に残価を支払うか、車を返却するか選択できるため、車の価値の減少に対する不安を軽減できます。

このように、残クレは特定のニーズやライフスタイルを持つ購入者にとって、非常に柔軟で利便性の高い購入方法となっています。

残クレ契約時のチェックポイントとは?

残クレ契約時にはいくつかの重要なポイントを確認することが必要です。まず、契約期間中の総支払い額をしっかりと把握することが大切です。残クレは月々の支払いを抑えることができる一方で、総支払い額が高くなる可能性もあるため、契約前に支払いの総額を確認し、予算と照らし合わせることが重要です。

次に、契約満了時の選択肢についても十分に理解しておく必要があります。残クレは契約満了時に車を返却する、残価を支払って車を購入する、新車に乗り換えるという3つの選択肢があります。それぞれの選択肢にはメリットとデメリットがあるため、自分のライフスタイルや今後の計画に合った選択を事前に考えておくことが重要です。

さらに、契約条件についても細かく確認することが求められます。特に、車両の走行距離制限や車両状態の条件については、違反すると追加費用が発生する可能性があるため、契約書をしっかりと確認し、許容される範囲内で車を利用するように心がけましょう。

また、保険やメンテナンスについても確認が必要です。残クレ契約では通常、ディーラーが指定する保険やメンテナンスプランに加入する必要があるため、その内容や費用も事前に確認し、納得した上で契約を進めることが重要です。これらのポイントをしっかりと確認し、理解した上で契約を結ぶことで、後々のトラブルを回避し、安心して車を利用することができます。

残クレ利用時の税金や保険への影響とは?

残クレ(残価設定型クレジット)を利用する際、税金や保険に関する影響について理解することは重要です。まず、税金に関してですが、残クレで車を購入した場合も通常の自動車購入と同様に自動車税がかかります。自動車税は車の排気量や用途に基づいて計算され、支払いは毎年必要です。また、車両購入時には自動車取得税がかかる場合がありますが、残クレを利用することでこの税金が軽減されるわけではありません。

保険については、残クレ契約中も一般的な自動車保険の加入が求められます。特に注意すべきは、残クレ契約では車両がクレジット会社の所有物とみなされるため、通常の任意保険に加えて、車両保険の加入も強く推奨されます。これは、万が一の事故や盗難に対して車両の価値を保護するためです。車両保険に加入する際は、保険金額が残価を下回らないように設定することが重要で、これにより残価を超える修理費用が発生した場合にも対応できます。

さらに、残クレ契約では走行距離制限が設けられることが多く、これが保険の条件に影響を与えることもあります。走行距離に応じて保険料が変動する場合もあるため、契約時には保険会社と相談し、最適な保険プランを選ぶことが推奨されます。このように、残クレ利用時には税金や保険に関する多くの要素を考慮し、契約前にしっかりと理解しておくことが必要です。

まとめ

車の残クレは、新しい車に乗りたいけれども、月々の支払いを抑えたいという方にとって魅力的な選択肢です。しかし、契約内容をしっかり理解しないと、思わぬ出費やトラブルに直面する可能性もあります。残クレの仕組みやメリット、デメリットを十分に理解し、自分のライフスタイルや経済状況に合った選択をすることが大切です。

まずは、ディーラーや専門家に相談し、自分に最も適したプランを選びましょう。また、契約前には、満了時の選択肢や注意点についても確認しておくことが重要です。これらのステップを踏むことで、より安心して車の購入を楽しむことができるでしょう。疑問があれば、遠慮せずに質問をし、納得のいくまで情報を集めてくださいね。