近年利用者が増加している個人向けの新車カーリース。クルマを普通に購入するよりも、月々の負担が少なくて済み、好きな新車に乗ることができるということから、幅広い層より注目が高まっており、そのため、参入する企業も増加、サービスもますます拡大しています。

そんな個人向けのカーリースのお得な仕組みになくてはならないのが残価設定です。残価という言葉はカーリースだけでなく、残価設定ローンなどでもよく聞きますが、このカーリースにおける『残価』とはいったい何のことなのでしょうか。わかっているようで、実は意外に理解されていないこの残価について、残価清算の仕組みと合わせて解説します。

目次

残価とはリース契約満了時の

予想査定価格のこと

新車カーリースは月々の支払い額がお得で、少ない負担で最新のクルマに乗ることができるというのが大きなメリットです。では、なぜ月々の支払いを抑えることができるのか。その理由の一つが、あらかじめクルマに残価が設定されているという点にあります。

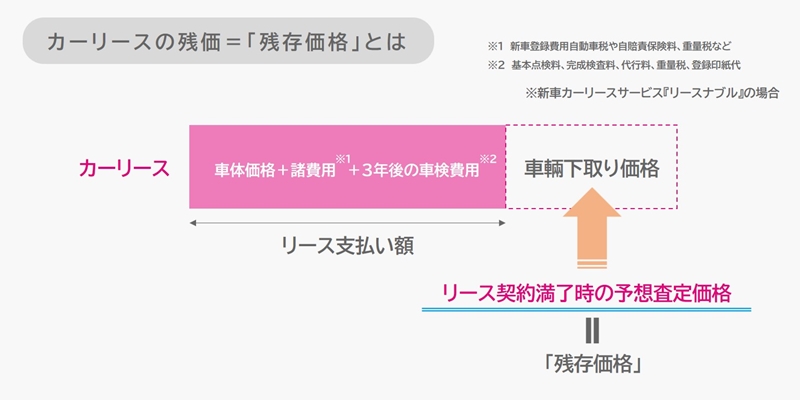

この残価とは「残存価格」の略で、そのクルマが登録から3年後や5年たった時に、残っているであろう価値のことです。

例えば、ここに新車で購入してから5年経過したクルマがあるとします。そのクルマを下取りや中古買取に出したときに、いくらで買い取ってもらえるでしょう。もし100万円の値段がついたとするとそのクルマの5年後の残価は100万円ということになるわけです。

300万円で買ったクルマですが、5年間乗り続け、手放すときには100万円で売れるなら結果的に差し引き200万円(諸費用はのぞく)で、そのクルマに5年間乗ることができたということになるわけです。

あくまで例なので、実際に100万円で売れるかどうかはケースバイケースですし、クルマのコンディションによってももちろん変わってきます。

このように残価設定とは、カーリースの契約満了時に、そのクルマにどれだけの価値があるのか、予想査定価格をあらかじめ設定しておくことを差します。

300万円のクルマが

200万円の支払いで乗ることができる

この残価は、個人向けのカーリースで一般的なオープンエンド契約の場合、将来的に予想される中古車人気や、傷やダメージなどのコンディション、走行距離などを考えたうえで先に設定され明示されます。

例えば人気の高い300万円のミニバンが5年後100万円で売れると予想できれば、そのクルマの5年後の残価は100万円です。そこで残価設定のあるカーリースでは、新車の車両価格である300万円から、その設定残価100万円を引き、残りの200万円を契約月数で割って、月々のローンとして分割して支払ことになります。

通常のカーローンでクルマを購入した場合は、当然ですが300万円のクルマは、300万円+各種手続き費用を払わなくてはいけません。

しかし、残価が設定されているカーリースであれば、同じクルマでも、あらかじめ残価を差し引いた分を支払うだけでいい。つまりそれだけお得に新車に乗ることができるというわけですね。

さらに、カーリースは自動車取得税、自賠責保険料、自動車重量税、事務手数料などが料金に含まれているのでそれらの費用の負担も不要です。そのため、頭金などまとまった金額を用意することなく、月々のリース料金のみというシンプルな料金負担だけで済むのです。

では、契約が満了した場合、設定されていた残価はどうなるのか。オープンエンド契約の場合は、そのクルマが設定された残価通りの価値が残っているのか精算が必要になります。

使用方法によっては

査定が設定残価を下回ることも

精算を行い、そのクルマの査定額が当初予想していた残価を下回ってしまった場合はどうなるのか。先の例でいうと、100万円として設定していたのに査定後の残価が50万円となった場合で考えます。月々の支払いで200万円は払いました。そして査定額50万円のクルマをリース会社に返却します。

すると、トータルでは300万円のクルマに対して250万円しか負担していないことになります。当然ですが差額の50万円はリースの契約者が支払わなければなりませんね。

クルマの価値を著しく低下させてしまうような改造が施されていたり、事故などで大きなダメージを受ける、さらに年間1万キロ以上など、走行距離が多すぎる場合には査定額が当初の設定を下回る可能性があります。その場合にはその差額が請求されることもあるのです。

しかし、逆にそのクルマの中古車人気が高騰し、残価より査定価格が上回ったという場合にはどうなるのか。その場合はリース会社から、ユーザーにその分の差額が返金されることになります。

このように、残価設定のあるカーリースでは、リース満了時に残価が当初の予想を下回ったり、上回ったりすることがあるということを十分に理解しておく必要があります。とにかくくれぐれも残価を下回るようなことがないように、極力リスクを避け、メンテナンスなども定期的に行って大切にクルマを扱うようにするのが賢明です。

洗車などもキチンを行っておくのが良いでしょう。接触などによる大きな傷でなくとも、細かいスクラッチ傷や、サビ、インテリアの汚れや臭いの染みつきなどもマイナス査定につながることもあります。乱暴な扱いは厳禁です。喫煙者は車内でタバコを吸うことも極力避けておいたほうが間違いないですね。

走行距離が長すぎると

追加支払いが請求されることも

さらに気を付けなくてはいけないのが走行距離です。走行距離が長ければそれだけクルマへのストレスも大きくなり、価値も下がったと判断されます。そのため、残価設定のあるカーリースでは、多くの場合、走行距離に制限が設けられています。

その走行距離ですが、個人向けのカーリースでは大体750km/月程度の設定が一般的です。つまり9,000km/年ということですね。では、これは多いのか少ないのか?

全国的な平均ではどれくらいなのか。「JAMA(日本自動車工業会)」によれば2017年の月間走行距離月間走行距離は300㎞以下が約6割で、その平均は370kmということでした。思いのほか少ないですね。つまり平均的なクルマの使用方法であれば、この750km/月は十分ということになります。

もし、それよりも大幅に走行距離が長くなるというなら、カーリースではなくローンを組みクルマを購入したほうがおそらくお得となるでしょう。

では、カーリースで決められた走行距離を超過してしまった場合はどうなるのか。その場合、追加支払金が必要になります。さらに、査定価格が下がってしまうので、残価清算の際に差額を請求されることも考えられます。

通常の使用方法であればまず問題ないと思いますが、カーリースの場合、距離を走りすぎると追加支払いがある、ということは、頭の片隅に入れておいたほうが良いかもしれませんね。

最大で50万円までの

残価サポートサービスとは

カーリースでは、このように契約満了後の設定残価を維持できるような、丁寧なクルマの扱い方が求められます。とはいえ一応は自分のクルマなのに気を使いながら乗るというのは大変ですよね。それにどんなに慎重にクルマを運転していても、突発的な事故の被害にあう可能性は誰にでもあります。仕方のないことですが。

そこで注目したいのがそんなリスクに備えた注目すべきサービスです。それがカーリースやローンを展開するリースナブルがはじめた『残価サポート』。

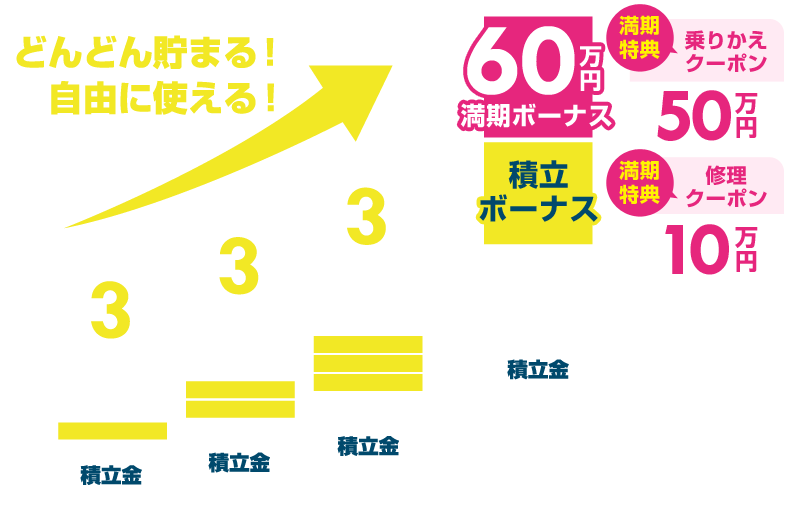

これは、国内の自動車リース・ローン業界で初となる新サービスで、2019年6月に開始されたばかりのもの。どのようなサービスなのかというと、毎月3,000円の積み立てで、カーリース契約終了時の残価支払いを最大50万円までサポートしてくれるというもの。

リースナブルでカーリースを契約し、月々の支払に加えて『残価サポート』の積立金として毎月3,000円を満期まで積み立てます。そして、契約したカーリースが満期を迎え、また、新たにリースナブルで新しいクルマに乗換るというケースで、それまで契約していたリース車に残価の支払いが発生しても最大50万円までのサポートが受けられるというもの。

つまり、月3,000円で最大50万円までの安心が得られるというわけです。もちろん残価の精算で、ユーザー側に50万円を超える負担が発生した場合にはその分の自己負担が必要です。それでもわずか3,000円でこれだけの安心が得られるのは非常にありがたいですよね。

また、査定額に対して残価が下回らず、残価割れ分の支払いサポートが不要となった場合にも、積立額+3%のボーナス付きのクーポンとして、リースナブルのサービス(オプションの購入や、メンテナス、修理費、乗り換えの支払いなど)に自由に利用することができます。リースナブルでクルマを乗り換え続ける限り役に立つとても合理的で画期的なサービスといえるでしょう。

加えて残価サポートには24時間のロードサービスまで付いてきます。事故や思わぬトラブルにも役立つ、ダブルで安心のサービスというわけです。リースナブル利用者であればこれは使わない手はないですね。気になる方は、ぜひリースナブルのWEBサイトで詳しくチェックしてみてください。